レシート集めはもう不要?「ドンブリ勘定」でも許される制度

「インボイス登録したのはいいけど、毎回のガソリン代や材料費の消費税を計算するのが面倒くさい!」「少しでも払う税金を安くする方法はないんか?」

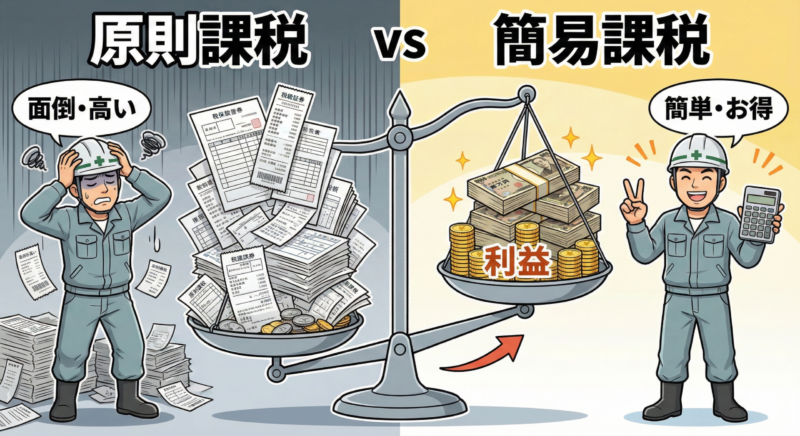

大阪市旭区で働く建設業の一人親方の皆様、その悩み、「簡易課税制度」を使えば解決できるかもしれません。消費税の計算方法には「原則課税」と「簡易課税」の2種類があり、売上規模が小さい事業者(基準期間の売上5,000万円以下)だけが選べる「簡易課税」の方が、建設業にとってはメリットが大きいケースが多くあります。

この記事では、2割特例が終わった後も使える、建設業特有の「簡易課税」の仕組みと、どれくらい得するかのシミュレーションを解説します。

1. 「原則課税」と「簡易課税」の決定的な違い

まずは基本的な仕組みを理解しましょう。

-

原則課税(本来のルール)

-

計算式:(売上で預かった消費税)-(経費で払った消費税)= 納税額

-

特徴:経費のレシート1枚1枚について「これは消費税がかかっているか?」を集計する必要があり、事務負担が膨大です。また、人件費(外注費ではなく給料)など消費税がかからない経費が多いと、引ける額が減り、納税額が高くなります。

-

-

簡易課税(おまけのルール)

-

計算式:(売上で預かった消費税)-(売上の〇〇%を経費とみなす)= 納税額

-

特徴:実際にいくら経費を使ったかは関係ありません。「みなし仕入率」という決まった%を引くだけなので、計算が超簡単です。

-

2. 建設業の運命を分ける「みなし仕入率」

簡易課税で重要になるのが、業種ごとに決められた「みなし仕入率」です。この%が高ければ高いほど、引ける額が増加し税金が安くなります。

-

第1種(卸売業):90%

-

第2種(小売業):80%

-

第3種(建設業・製造業など):70%

-

第4種(加工賃・飲食店など):60%

-

第5種(サービス業):50%

【重要】建設業は「第3種(70%)」か「第4種(60%)」か? ここが最大の落とし穴です。

-

原則:資材を自社で調達して工事を行う場合は「第3種(70%)」。

-

例外:元請けから釘や木材などの主要な材料を無償で支給され、手間(労働)だけを提供する場合は「第4種(60%)」になる可能性があります。

一人親方(手間請け)の場合、第4種(60%)と判定されると、引ける額が減って損をする可能性があるため、契約内容の確認が必要です。

3. シミュレーション:どっちが得か計算してみよう

年間の売上(税抜)が700万円、経費(税抜)が200万円のクロス職人(材料持ち・第3種)の場合で比較します。

-

売上の消費税: 70万円(預かった税金)

パターンA:原則課税の場合

-

実際の経費にかかった消費税:20万円(200万円×10%)

-

納税額:70万円 - 20万円 = 50万円

パターンB:簡易課税(第3種・70%)の場合

-

みなし仕入れ(引ける額):70万円 × 70% = 49万円

-

納税額:70万円 - 49万円 = 21万円

結果: このケースでは、簡易課税を選ぶだけで29万円も節税になります!建設業は「利益率が高い(経費が少ない)」傾向があるため、簡易課税の方が有利になるケースが多いのです。

4. 「2割特例」が終わる前に届出を!

「今はインボイスの『2割特例』を使っているから関係ないよ」という方も注意が必要です。2割特例(売上税額の2割だけ納める制度)は、あくまで期間限定の措置です(現時点では2026年9月30日の属する課税期間まで)。

特例期間が終わると、自動的に「原則課税」に戻ってしまいます。その時に慌てないよう、事前に税務署へ「簡易課税制度選択届出書」を提出しておく必要があります。

5. まとめ:税務と許可は「経営の両輪」です

「自分の場合は第3種なのか?第4種なのか?」「いつ届出を出せばいいのか?」

こうした税務判断は非常に重要です。暁行政書士事務所は、建設業に強い信頼できる税理士とチームを組んでいます。建設業許可で「売上」を上げ、税務知識で「利益」を守る。この両輪で、大阪の親方の経営をサポートします。

この記事によくあるQ&A(よくある質問)

Q1. 簡易課税を選んだら、ずっと変えられませんか?

A. 一度選択すると、原則として2年間は変更(やめること)ができません。大きな設備投資(車両や機械の購入)を予定している年は、原則課税の方が還付を受けられて有利な場合もあるため、2年先までの計画を見据えて選択する必要があります。

Q2. 届出書はいつまでに出せばいいですか?

A. 適用を受けようとする課税期間の開始日の前日までです。個人の場合、1月1日から適用したければ、前年の12月31日までに税務署へ提出する必要があります。「確定申告の時についでに出そう」では遅いので要注意です。

Q3. 行政書士さんに税金の計算もお願いできますか?

A. 具体的な税額計算や税務申告書の作成は、税理士の独占業務であるため、行政書士が行うことはできません。当事務所では、建設業に詳しい信頼できる税理士をご紹介し、データ連携などで事務負担を減らすサポートを行っています。

まずはお問い合わせください