「おじ・おば」の相続人になった甥・姪の方へ。代襲相続の基礎知識と手続きの流れ

かつての日本における相続は、親から子へ、そして孫へと直系親族間で資産が承継される「縦の相続」が一般的でした。しかし、近年の少子高齢化、未婚率の上昇、そして夫婦のみの世帯の増加といった人口動態の急激な変化は、相続の風景を一変させています。国立社会保障・人口問題研究所の統計や厚生労働省のデータが示唆するように、生涯未婚率の上昇は、「子供のいない高齢者」の増加を招いています。

この社会的背景において急増しているのが、兄弟姉妹間、あるいはその下の世代である「甥・姪」を巻き込む「横への相続」および「飛び石の相続」です。被相続人(亡くなった方)に子供がおらず、両親も既に他界している場合、遺産継承の権利は兄弟姉妹に移ります。しかし、被相続人が高齢であれば、その兄弟姉妹もまた高齢であり、既に亡くなっているケースも少なくありません。

その結果、長年疎遠であったり、あるいは盆暮れの付き合いしかなかったりする「甥」や「姪」のもとに、ある日突然、裁判所や専門家の事務所、あるいは面識のない親族から「あなたは相続人です」という通知が届く事態が発生します。これは決して珍しい事例ではなく、現代の家族構造が生み出した必然的な法的現象と言えます。

この記事では、予期せず「おじ」や「おば」の相続人という立場に置かれた甥・姪の方々を対象に、その法的根拠である「代襲相続(だいしゅうそうぞく)」のメカニズムから、特有の税制、避けるべきトラブル、そして煩雑な手続きに至るまでを網羅的に解説します。

単なる手続きの羅列だけでなく、なぜそのような継承順位なるのかという民法の規定や、実務現場で頻発する「ハンコ代」や「借金承継」といったリスクについても、できる限りお伝えします。読んでいただくことで、読者の皆様が自身の置かれた法的地位を把握し、適切な意思決定が行えるようになると思いますので最後までご覧ください。

代襲相続の法的メカニズムと発生要件

民法が定める法定相続人の優先順位

日本の民法は、遺言がない場合の遺産承継者(法定相続人)の範囲と順位を厳格に定めています。甥や姪が相続人として登場する背景には、上位順位者の不在という絶対的な条件が存在します。

第一順位:直系卑属(子・孫)

もっとも優先されるのは被相続人の「子」です。子が亡くなっている場合は「孫」、孫も亡くなっていれば「ひ孫」へと、下の世代へ権利が移動します。これを「直系卑属の代襲相続」と呼びます。おじ・おばの相続において甥・姪が登場するということは、まずはこの「直系卑属」が一人も存在しない(または全員が相続権を失っている)ことが大前提となります。

第二順位:直系尊属(父母・祖父母)

直系卑属がいない場合、権利は「上」の世代、つまり父母へ移ります。父母が他界していれば祖父母へと遡ります。おじ・おばが亡くなる年齢においては、通常、その親である祖父母世代は既に他界していることが一般的です。

第三順位:兄弟姉妹

第一順位(子・孫)、第二順位(親・祖父母)が全員不在の場合に初めて、権利は「横」の世代である兄弟姉妹に移ります。ここが、甥・姪相続への入り口となります。

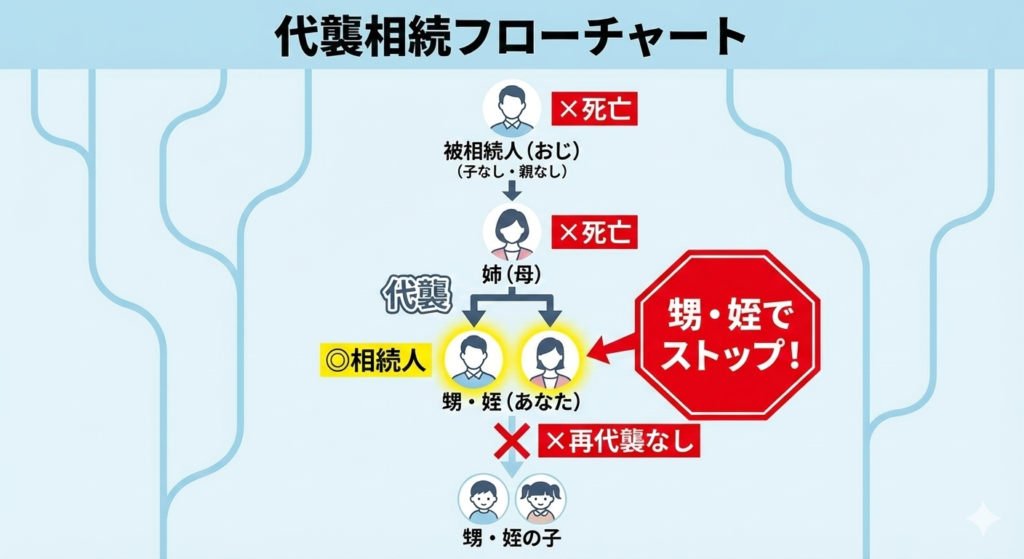

代襲相続の定義と構造

「代襲相続」とは、本来相続人となるはずであった者(被代襲者)が、相続開始以前(被相続人が亡くなる前)に死亡等の理由で相続権を失っていた場合に、その者の子(代襲者)が代わりに同順位で相続人となる制度です(民法887条2項、889条2項)。

おじ・おばの相続における甥・姪の登場は、以下の法的フローの結果です。

- 被相続人(おじ・おば)の死亡: 相続が開始します。

- 上位順位者の不在:子も親もいません。

- 本来の相続人(兄弟姉妹)の不在:甥・姪の親にあたる「被相続人の兄弟姉妹」が、被相続人より先に死亡しています。

- 代襲相続の発生:死亡した兄弟姉妹の相続権が、その子である「甥・姪」に承継されます。

この法的構造により、あなたは「おじ・おばの遺産」に対して、亡くなった親と同等の権利(相続分)を有することになります。

代襲原因:相続権が移動する3つの理由

「親がいないから子が相続する」というのは直感的に理解しやすいですが、法的には代襲相続が発生する原因(代襲原因)は以下の3つに限定されています。

- 相続開始以前の死亡:最も一般的なケースです。おじ・おばが亡くなるより前に、あなたの親(おじ・おばの兄弟)が亡くなっている場合です。同時死亡(事故などで同時に亡くなったと推定される場合)も含まれます。

- 相続欠格(そうぞくけっかく):本来の相続人が、被相続人を殺害しようとしたり、詐欺や脅迫によって遺言書を書かせたり、遺言書を偽造・破棄したりして、民法891条の規定により相続権を剥奪された場合です。この場合、親は権利を失いますが、その罪は子には及ばないため、子(甥・姪)は代襲相続できます。

- 廃除(はいじょ):本来の相続人が被相続人を虐待したり、重大な侮辱を与えたりした場合に、被相続人の意思(家庭裁判所への請求)によって相続権を奪われる制度です(民法892条)。この場合も、子(甥・姪)による代襲相続は認められます。

【重要】相続放棄は代襲原因ではない

ここで最も注意すべき法的ポイントは、「相続放棄」との違いです。

相続放棄をした者は「初めから相続人ではなかった」とみなされるため、その子に権利が引き継がれる余地がないからです。この点は、借金等のトラブル回避の章で詳述しますが、極めて重要な法的分岐点となります。

「再代襲」の境界線:孫と甥・姪の決定的な違い

相続の実務において、一般の方が最も誤解しやすいのが「代襲はどこまで続くのか」という問題です。ここには、「直系(子孫)」と「傍系(兄弟姉妹)」の間で明確な線引きが存在します。

直系卑属の「無限」再代襲

被相続人の「子」のラインにおいては、代襲に世代の制限はありません。子が亡くなっていれば孫、孫も亡くなっていればひ孫、玄孫(やしゃご)…と、直系卑属がいる限り、権利は何代でも下へ移動します。これを「再代襲(さいだいしゅう)」と呼びます(民法887条3項)。

傍系血族の「一代限り」ルール

一方で、兄弟姉妹のライン(傍系)における代襲相続は、「一代限り」と定められています。

すなわち、被相続人の兄弟姉妹が亡くなっている場合、その子である「甥・姪」までは代襲相続人になれますが、もしその甥・姪も亡くなっている場合、甥・姪の子(被相続人から見た又甥・又姪)には相続権が移りません。

| 属性 | 第1世代(本来の相続人) | 第2世代(代襲者) | 第3世代(再代襲者) | 法的根拠 |

| 被相続人の子 | 子 | 孫(相続権あり) | ひ孫(相続権あり・無制限) | 民法887条3項 |

| 被相続人の兄弟姉妹 | 兄弟姉妹 | 甥・姪(相続権あり) | 甥・姪の子(相続権なし) | 民法889条2項(準用規定の制限) |

なぜ甥・姪で止まるのか?(立法趣旨)

この規定は昭和55年の民法改正によって確立されました。それ以前は兄弟姉妹のラインでも再代襲が認められていましたが、傍系親族への相続範囲を無限に広げると、被相続人とほとんど面識のない遠縁の親族が相続人となるケース(いわゆる「笑う相続人」)が増加し、遺産分割協議が著しく困難になる弊害がありました。血縁関係が希薄になりやすい傍系については範囲を限定し、取引の安全と遺産分割の円滑化を図るのがこのルールの目的です。

したがって、あなたが甥・姪として相続権を持つのは、あなたが「生存している」場合に限られます。もしも、あなたが被相続人より先に亡くなっていたとしても、あなたの子供が代わりにおじ・おばの遺産を相続することはありません。

法定相続分と遺留分の不在

自分が相続人であると確定した後、次に関心事となるのは「どれだけの遺産を受け取る権利があるか(法定相続分)」です。ここでも配偶者の有無や兄弟姉妹の数によって計算式が変動します。

ケース別:法定相続分の計算シミュレーション

ケースA:おじ・おばに配偶者がいる場合

被相続人の配偶者は常に最強の相続人です。兄弟姉妹(およびその代襲者)の取り分は少なくなります。

- 配偶者の相続分: 3/4(75%)

- 兄弟姉妹(全体)の相続分: 1/4(25%)

この「1/4」を、兄弟姉妹の人数で均等割りします。

例)被相続人に配偶者がおり、兄(死亡)・弟(生存)の2人兄弟だった場合。

兄の代襲者である甥(あなた)の相続分は、1/4×1/2=1/8(12.5%)

となります。

ケースB:おじ・おばに配偶者がいない場合

配偶者がいない場合、兄弟姉妹(および代襲者)だけで遺産の 100% を分け合います。

例)被相続人に配偶者がおらず、兄(死亡)・弟(生存)の2人兄弟だった場合。

兄の代襲者である甥(あなた)の相続分は、1/2(50%)

となります。もし、亡くなった兄に子供(甥・姪)があなたを含めて3人いた場合は、兄の取り分(1/2)を3人で割るため、一人当たり1/6となります。

「半血兄弟」という落とし穴

現代の複雑な家族関係において見落とせないのが、異母兄弟・異父兄弟(半血兄弟姉妹)の存在です。

民法900条4項ただし書により、「父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする」と定められています。

もしも、あなたのおじ・おばが、あなたの親とは父親だけが同じ「異母兄弟」であった場合、その相続分は全血兄弟の半分として計算されます。代襲相続する甥・姪の権利もこれに準じます。この計算は非常に複雑であり、専門家による確認が不可欠です。

出典:民法(e-Gov):https://laws.e-gov.go.jp/law/129AC0000000089/

兄弟姉妹・甥姪には「遺留分」がない

相続において極めて重要な概念に「遺留分(いりゅうぶん)」があります。これは、遺言によっても奪うことのできない最低限の遺産取り分のことです。通常、配偶者や子、親には遺留分が認められています。

しかし、兄弟姉妹(およびその代襲者である甥・姪)には、遺留分が一切ありません(民法1042条)。

これは何を意味するかというと、もしも、おじ・おばが「全財産を愛人に遺贈する」あるいは「慈善団体に寄付する」という有効な遺言書を残していた場合、甥・姪はそれに対して「少しは自分に寄越せ」と主張する法的権利(遺留分侵害額請求権)を一切持たないということです。遺言書一つで、甥・姪の相続権は完全にゼロになる可能性があります。

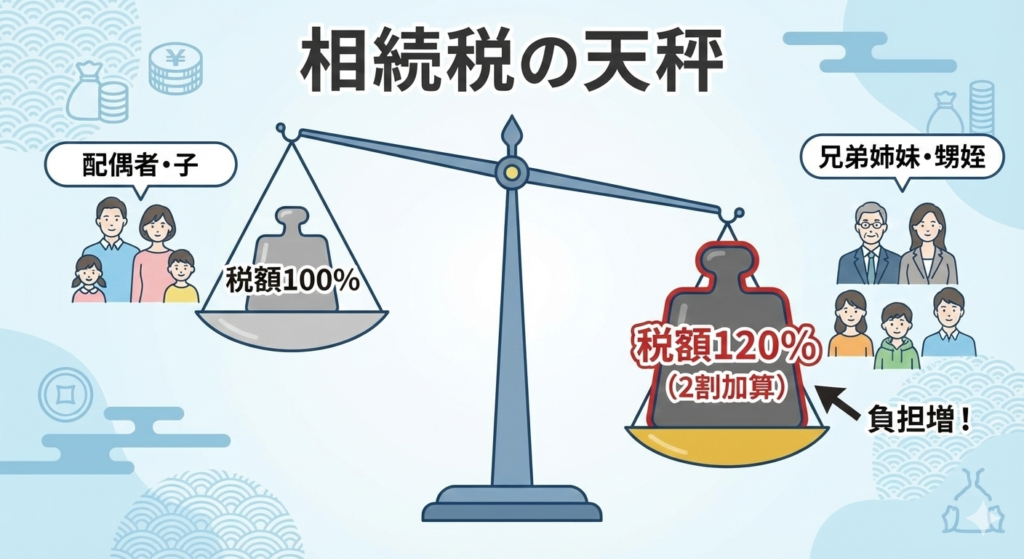

経済的インパクト:相続税の「2割加算」と基礎控除

「棚からぼたもち」のように思える遺産相続ですが、税制面では親子間の相続よりも厳しいペナルティが課されています。資金計画を立てる上で無視できないのが「相続税の2割加算」です。

なぜ甥・姪は税金が高くなるのか?(2割加算の制度)

相続税法では、遺産を取得した人が「被相続人の配偶者」および「一親等の血族(子・父母)」以外である場合、算出された相続税額にその20%相当額を加算して納税しなければならないと定めています。

- 対象者: 兄弟姉妹、甥・姪、代襲相続ではない孫、第三者(遺贈を受けた友人など)。

- 計算例: 本来の相続税額が100万円の場合、甥・姪が納めるべき税額は120万円になります。

- 制度趣旨:

- 偶然性の高さ:配偶者や子に比べ、兄弟姉妹や甥姪は被相続人の財産形成に対する貢献度が低いと考えられること。

- 富の再分配:世代を飛ばして(あるいは横に)資産が移転することによる税負担の回避を防ぐため。

- 扶養義務の希薄さ:子や親に比べ、生活保障の必要性が低いとみなされるため。

この2割加算は、遺産額が大きくなるほど重くのしかかります。特に不動産など換金性の低い資産を相続した場合、手持ちの現金で割増された税金を払えるかどうかが深刻な問題となります。

相続税がかかるライン:基礎控除の計算

すべての相続に税金がかかるわけではありません。遺産総額が「基礎控除額」を超えた部分にのみ課税されます。甥・姪が相続人であっても、この基礎控除の計算式自体は変わりません。

【基礎控除額の計算式】

3,000万円 + (600万円 ×法定相続人の数)

- シミュレーション:

- 被相続人:おじ(独身)

- 相続人:甥A、姪B、亡き弟の子である甥C(計3人)

- 基礎控除額 = 3,000万円 + (600万円 \times 3) = 4,800万円

おじの遺産総額が4,800万円以下であれば、相続税の申告は不要ですし、当然2割加算も発生しません。まずは遺産総額がこのラインを超えるかどうかの見極めが第一歩です。

適用できる控除・できない控除

甥・姪という立場で利用できる特例は限定されています。

- × 配偶者の税額軽減: 当然適用外です。

- × 未成年者控除・障害者控除: 以前は制限がありましたが、現在は甥・姪であっても、本人が未成年者や障害者であれば控除を受けられる場合があります。ただし、2割加算後の税額から控除するため、恩恵は相殺される可能性があります。

- △ 小規模宅地等の特例: 被相続人の自宅の土地評価額を80%減額できる強力な特例です。しかし、甥・姪がこれを適用するためには、「被相続人と同居していた」か、あるいは「持ち家を持っていない(通称:家なき子特例)」などの極めて厳格な要件を満たす必要があります。別居している持ち家ありの甥・姪が、おじの土地を相続しても、通常はこの特例を使えず、高い評価額のまま課税されることになります。

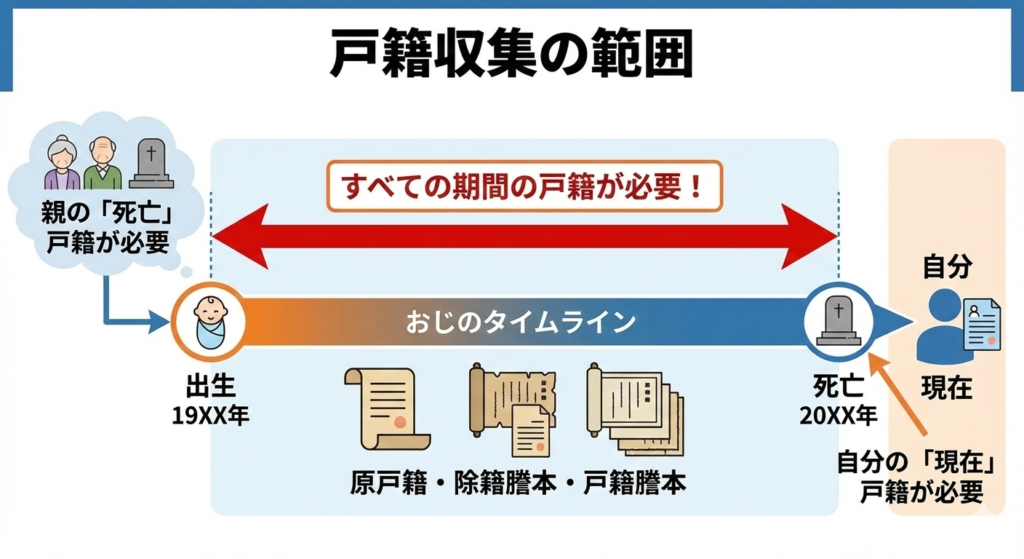

実務上の最大の難関:戸籍収集の迷宮

おじ・おばの相続手続きにおいて、多くの甥・姪が最初に直面し、そして挫折しそうになる壁が「戸籍謄本等の収集」です。親子間の相続とは比較にならないほどの労力と知識が要求されます。

なぜ「出生から死亡まで」が必要なのか?

銀行での預金解約や法務局での不動産登記において、以下の事実を客観的かつ公的な書類(戸籍)のみで証明しなければなりません。

- 被相続人の特定:おじ・おばが亡くなったこと。

- 上位相続人の不在証明:

- 被相続人に生涯、子供がいなかったこと(出生から死亡まですべての戸籍が必要)。

- 被相続人の両親・祖父母が既に死亡していること(明治・大正時代の戸籍まで遡る必要あり)。

- 代襲原因の証明:本来の相続人であるあなたの親が、被相続人より先に亡くなっていること。

- 相続人の特定:あなたがその親の子であること。

これらを証明するためには、断片的な戸籍ではなく、連続した一連の戸籍(除籍謄本、改製原戸籍)がすべて揃っていなければなりません。

甥・姪ならではのハードル

- 転籍の多さ:おじ・おばが結婚や引越しで本籍地を何度も変えている場合、そのすべての役所から戸籍を取り寄せる必要があります。

- 古い文字の解読:親や祖父母の死亡証明のために取得する古い戸籍は、手書きの毛筆や旧字体で書かれており、解読には専門的な知識が必要な場合があります。

- プライバシーの壁:甥・姪は、おじ・おばの直系親族ではないため、役所の窓口で戸籍を請求する際に「正当な理由」の説明と証明資料(疎明資料)を厳しく求められます。単に「親戚です」と言うだけでは発行してもらえない自治体も多く、自分が相続人であることを示すための関係図や、既に取得済みの親の戸籍などを提示しなければなりません。

3 解決策:法定相続情報一覧図の活用

この膨大な戸籍の束を、銀行や証券会社ごとに提出するのは非効率であり、紛失のリスクもあります。そこでお勧めするのが、法務局が提供している「法定相続情報証明制度」です。

一度すべての戸籍を揃えて法務局に提出すれば、法務官が内容を確認し、一枚の紙(法定相続情報一覧図の写し)として認証してくれます。この「一覧図」は戸籍の束の代わりとして、銀行や登記所で何度でも無料で使えるため、手続きの手間を劇的に削減できます。甥・姪の相続のような複雑なケースこそ、この制度の利用価値が高いと言えます。

潜むリスクとトラブル:「ハンコ代」と「借金」

おじ・おばとの関係性が希薄であればあるほど、相続は感情的・経済的なトラブルの温床となります。

情報の非対称性と不信感

よくあるトラブル事例として、同居していた親族(例えばおばの姉など)が財産を管理しており、甥・姪に対して情報を開示しないケースがあります。

「大した財産はないから」と言って、具体的な財産目録を見せないまま、遺産分割協議書への署名捺印を迫られる。このような状況下で安易に応じると、後になって多額の預金が見つかっても権利を主張できなくなる恐れがあります。

法的には、相続人全員に財産状況を知る権利があります。不信感がある場合は、金融機関への照会や、弁護士を通じた財産調査を行う必要があります。

「ハンコ代」の相場と実態

相続実務の現場では、疎遠な甥・姪に対して「遺産分割協議書に判を押してくれれば、手間賃として〇〇万円渡す」というような提案がなされることがあります。これを俗に「ハンコ代」と呼びます。

- 相場の目安:一般的に5万円〜30万円程度と言われていますが、法的根拠は一切ありません。

- 対立構造:

- 依頼側(主要な相続人):「家の面倒も介護も私たちがした。疎遠な甥・姪には遺産を渡したくないが、法律上ハンコが必要だから仕方なく払う」という意識。

- 受取側(甥・姪):「法律上は法定相続分(数百万〜数千万)を受け取る権利があるはずなのに、なぜ小銭で権利を放棄しなければならないのか」という意識。

- リスク:ハンコ代を受け取って遺産分割協議書(実質的に相続分ゼロの内容)に同意することは、法的には「その金額で遺産分割に合意した」ことになります。後で覆すことは極めて困難です。「もらえるだけありがたい」と考えるか、「権利を正当に主張する」かは、個人の価値観と親族関係によりますが、少なくとも「自分の本当の取り分(法定相続分)」がいくらなのかを計算した上で判断すべきです。

最大の恐怖:借金の自動承継

相続はプラスの財産だけでなく、マイナスの財産(借金、連帯保証債務、未払いの税金・家賃)も引き継ぎます。

おじ・おばの生活実態を知らない場合、これが最大のリスクです。もしも、おじが事業をしていて多額の借金を抱えていた場合、法定相続分に応じて甥・姪にも返済義務が生じます。

「知らなかった」では済まされず、ある日突然、債権回収会社から督促状が届くという可能性もあります。

最後の切り札:相続放棄の手続きと注意点

借金が発覚した場合、あるいは親族間トラブルに巻き込まれたくない場合、「相続放棄」が最も有効な防衛手段となります。

相続放棄の絶対的効力

相続放棄とは、家庭裁判所に申述することで、「初めから相続人ではなかった」ことになる法的手続きです。これにより、借金のリスクから完全に解放されます。同時にプラスの財産を受け取る権利も失いますが、トラブル回避の観点からは非常に強力な選択肢です。

「3ヶ月ルール」の厳格さと解釈

相続放棄は、「自己のために相続の開始があったことを知った時」から3ヶ月以内に行わなければなりません(熟慮期間)。

- 「知った時」とは:原則として「被相続人の死亡を知り、かつ、自分が相続人になったことを知った日」です。

- おじが亡くなった日ではありません。先順位の相続人(おじの子供など)が全員放棄し、その通知があなたに届いた日が起算点となる場合もあります。

- 期限の延長:財産調査が難航し、3ヶ月以内に判断できない場合は、家庭裁判所に申し立てて期間を伸長することができます。

- 例外:もしも、3ヶ月を過ぎてから多額の借金が見つかった場合でも、「借金の存在を知らなかったことに相当な理由がある」と認められれば、例外的に放棄が受理される判例もあります。決して諦めず、専門家に相談しましょう。

放棄は「代襲」しない

前述の通り、あなたが相続放棄をしても、あなたの子供に負債が引き継がれることはありません。「放棄は代襲しない」というルールにより、あなたの家系におけるその相続トラブルは、あなたの放棄によって完全に遮断されます。

結論とアドバイス:甥・姪が取るべきアクションプラン

おじ・おばの相続人になるということは、法的な権利と同時に、潜在的なリスクと責任を負うことを意味します。事態を放置するのが最も危険です。以下のアクションプランに従って、冷静に対処してください。

- 事実確認:死亡の知らせを受けたら、まずは自分が相続人であるか(上位順位者が本当にいないか)を確認する。

- 財産調査:プラスの財産だけでなく、借金の有無を徹底的に調べる。信用情報機関(JICCやCIC)への開示請求も有効です。

- 期限管理:「3ヶ月(放棄)」と「10ヶ月(納税)」のデッドラインをカレンダーに書き込む。

- 専門家への相談:

- 戸籍収集・書類作成代行 → 行政書士

- 相続税の申告・計算 → 税理士

- 親族間の揉め事・遺産分割交渉 → 弁護士

- 不動産登記 → 司法書士

甥・姪の相続は、専門家でも手間取るほど複雑なケースが多々あります。「自分でやる」ことに拘らず、早期にプロの手を借りることが、結果として時間と精神的負担、そして経済的な損失を防ぐ最良の策となります。

FAQ(この記事によくある質問と回答)

Q1. 疎遠だったおじの借金の督促状が届きました。無視してもいいですか?

A. 絶対に無視してはいけません。督促状を無視し続けると、債権者から訴訟を起こされる可能性があります。また、督促に対して「少しだけ払う」「支払いを待ってもらう」といった対応をすると、借金の存在を認めた(単純承認)とみなされ、その後相続放棄ができなくなるリスクがあります。督促が来たら、返答する前に直ちに弁護士または司法書士に相談し、相続放棄の手続きを進めてください。

Q2. 私は代襲相続人ですが、私の母(被相続人の姉)は認知症です。どうすれば?

A. 成年後見人の選任が必要です。遺産分割協議は、相続人全員の意思能力が必要です。認知症などで判断能力がない相続人が一人でもいる場合、その協議は無効となります。家庭裁判所で母のための「成年後見人」を選任してもらい、後見人が母の代わりに協議に参加する必要があります。後見人が選任されるまでは、遺産を分けることはできません。

Q3. おじの介護をしていました。遺産を多くもらえますか?

A. 「寄与分」として主張できる可能性がありますが、ハードルは高いです。単に「時々見舞いに行った」程度では認められません。「無報酬で」「長期間」「常時」介護を行い、それによって「ヘルパー費用を浮かせた(財産の維持に貢献した)」という具体的な実績が必要です。介護日誌や領収書などの証拠を揃えて協議に臨む必要がありますが、親族間の合意が得られない場合は家庭裁判所での調停が必要になります。

Q4. 私の親は「相続放棄」しましたが、私は代襲相続できますか?

A. できません。親が相続放棄をした場合、親は初めから相続人ではなかったことになるため、代襲原因が発生しません。したがって、あなたに相続権が回ってくることはありません。この場合、あなたは相続の手続きに関与する必要もありません。

旭区の「暁行政書士事務所」がお手伝いできること

当事務所では、甥・姪への相続が発生する場合や甥・姪が相続する場合についてサポートを行っております。

まずは一度、無料相談にて現状をお聞かせください。

電話:06-7164-2629

代表直通電話:090-9970-2321

※営業電話はご依頼者様のお声を聞く機会が減少しますので、お断りいたします。ご理解ください。

住所: 大阪市旭区中宮3-8-26(千林大宮駅 徒歩10分:(大宮商店街を直進、旭通商店街「食品館アプロ」様向かい・路面店舗1階))

対応エリア: 大阪市旭区、都島区、城東区、鶴見区、守口市など

★出張相談・オンライン相談も可能です

以下をクリックすると、関連する記事の一覧が出ます。ぜひご覧ください。

終活等についても知りたい方は「終活の基本たった1つの大切なこと」などもお読みください。